根据致同最新的《国际商业报告》显示,全球研发投入预期净值在2019年上半年升至36%,高于2018年下半年的31%,创最高记录。不仅如此,我们还发现研发投入上涨是一个长期趋势。2007年,欧盟成员国研发投入占GDP比例仅为1.77%;2017年,欧盟成员国在研发上的总支出为3200亿欧元,占GDP的2.07%。在Horizon 2020计划中,预计将研发投入占比提高到3%。

根据国家统计局公布的数据, 2018年我国共投入研发经费19677.9亿元,比上年增加11.8%;研发经费投入强度(与GDP之比)为2.19%,比上年提高0.04个百分点。

鉴于研发在推动企业发展、经济增长方面发挥着重要的作用,各国政府陆续推出相关措施刺激研发,效果显著。

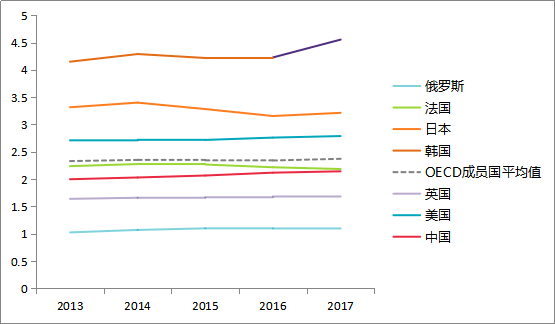

世界主要国家和地区研发强度(研发经费投入GDP占比)

数据来源:经济合作与发展组织

根据国家统计局公布的数据, 2018年我国共投入研发经费19677.9亿元,比上年增加11.8%;研发经费投入强度(与GDP之比)为2.19%,比上年提高0.04个百分点。

鉴于研发在推动企业发展、经济增长方面发挥着重要的作用,各国政府陆续推出相关措施刺激研发,效果显著。

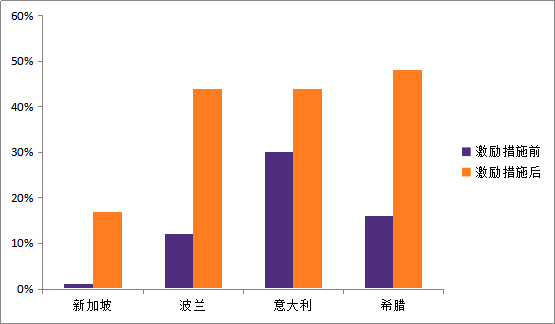

企业研发投入预期净值

*数据来源:致同国际商业报告

措施一:财政补贴

德国、芬兰和墨西哥等国选择通过财政补贴支持企业研发,然而对于企业来说申请研发财政补贴尚存痛点:竞争激烈

致同英国税务总监Katy Rabindran表示:“在英国,财政补贴通常集中在特定行业,由政府根据政策鼓励进一步的投资。尽管补贴非常有吸引力,但对于热门领域的财政补贴通常竞争激烈,申请过程十分繁杂,使许多企业望而却步。”

政策变化大

国家在提供不同种类的财政补贴上规定有所不同,有时候即便是同一个国家,财政补贴也并不统一。今年可用的补贴,明年可能就不再适用。

时间紧,种类多

致同加拿大合伙人Martha Oner表示:“挑战在于财政补贴的申请需要时间。有时,申请者过多会导致补贴超支,无钱可给。 此外补贴种类繁多,有些补贴的描述晦涩难懂。 对于一般企业而言,找到合适的政策并及时申请非常困难。”

申请文件要求高

“首先要确保财政补贴的申请文件足够专业,”致同新加坡税务总监Khanyisa Cingo-Ngandu说,“以南非为例,使用准确的描述对于申请财政补贴至关重要,南非政府对提交的申请文件审核非常严格。 最好是寻求经验丰富的专家帮助,以提高申请的成功率。”

措施二:税收抵免/减免

税收抵免/减免是刺激研发的重要手段,即便是上文中提到的德国也计划在2020年生效一项新的研发税收抵免政策,企业可以要求相当于研究人员工资25%的税收抵免。2013年英国政府推出了针对大型公司的应税税收抵免计划,此前这个政策只适用于小型企业。该政策的推出使企业在两年内提出的抵免要求增加了36%。

但研发税收抵免/减免并非没有缺点,政策的稳定性,国家的负担都是令人担忧的问题。

在美国,研发税收抵免直到2015年才实现永久化,距该政策的制定已经整整过了35年。

在美国,研发税收抵免直到2015年才实现永久化,距该政策的制定已经整整过了35年。

在澳大利亚,关于是否应该设定企业研发税收抵免额度上限的争论一直存在。许多持有长期研发计划的公司,如生命科学和金融科技公司希望该政策更加明确,尤其在抵免比例和计算机制等方面。

在澳大利亚,关于是否应该设定企业研发税收抵免额度上限的争论一直存在。许多持有长期研发计划的公司,如生命科学和金融科技公司希望该政策更加明确,尤其在抵免比例和计算机制等方面。

爱尔兰的研发税收减免政策很有效,调查表明税收减免与增强的研发活动之间存在正相关,但该政策对国家是一笔昂贵的支出。

爱尔兰的研发税收减免政策很有效,调查表明税收减免与增强的研发活动之间存在正相关,但该政策对国家是一笔昂贵的支出。

南非政府推出的研发税收优惠政策自2006年以来已支持了约490亿南非兰特的研发支出,但与同期的GDP相比,比例依然偏低。

南非政府推出的研发税收优惠政策自2006年以来已支持了约490亿南非兰特的研发支出,但与同期的GDP相比,比例依然偏低。

除此以外,企业对研发激励措施没有积极响应还可能来自以下原因:

- 企业对监管机构关于合格研发的条件不确定。尤其是在了解到有的公司在该项政策上的欺诈行为引发诉讼后,企业往往为了避免麻烦选择忽略该项政策。

- 企业对研发活动的定义不了解,缺乏对自身从事研发活动的认识。不是只有设计出新产品才是创新,能够使生产过程或系统更高效地运转也属于研发的一部分。

总之,企业充分利用本国及他国政府推出的研发优惠政策,可以获得更大发展动力。在这一过程中,来自专业人士的意见和建议能够帮助您节省成本,提升效率。

联系我们

电话:+86 10 85665858

传真:+86 10 85665120

邮箱:china@cn.gt.com

北京市朝阳区建国门外大街22号赛特广场 5层 [100004]

查看我们的分支机构

资料下载

×